## 原文要点

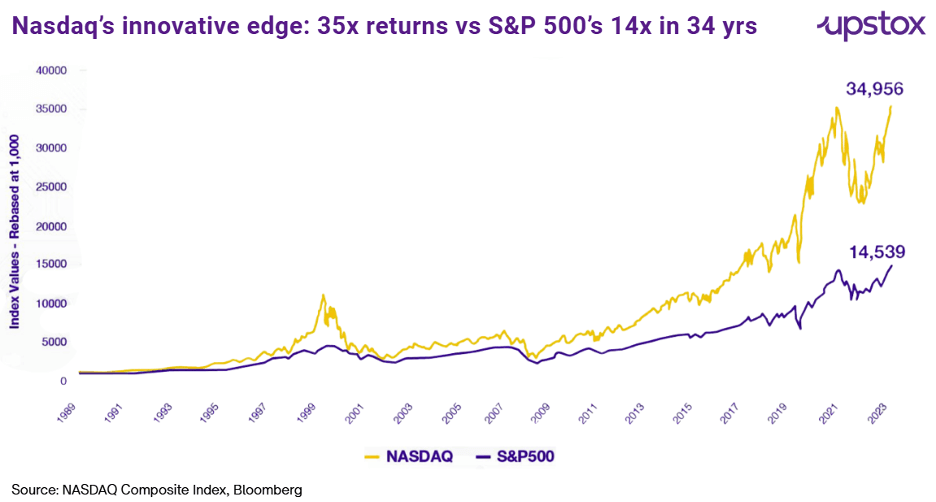

据报道,创新已成为推动全球经济增长与企业竞争力的关键乘数。在过去34年中,以技术和创新型企业为主导的纳斯达克综合指数,其累计回报率超出了标普500指数35倍以上,充分彰显了“创新第一”战略所带来的超额溢价。

原文指出,印度在全球创新版图中的地位正经历显著跃升,其在全球创新指数(GII)中的排名已从2013年的第66位、2015年的第81位,大幅攀升至2024/25财年的第39位。这一爆发式增长得益于多重红利的释放:首先,印度拥有庞大且年轻的人才库,每年新增超224万STEM专业毕业生,且由于平均薪资远低于发达国家(印度平均年薪为6-8万卢比,而美国则高达50万卢比以上),吸引了大量跨国企业在印设立研发中心;其次,印度的数字公共基础设施(DPI)如Aadhaar、UPI等已达世界领先水平,极大地消除了交易摩擦;再者,在政策端,印度政府通过生产挂钩激励计划(PLI)、阿塔尔创新任务(Atal Innovation Mission)和“创业印度”等旗舰项目,正系统性地构建创新生态。

数据显示,尽管全球投融资环境放缓,印度在2024年仍吸引了112亿美元的风险投资与私募股权资金。同时,印度的年专利申请量已从2000年的5000件激增至2024年的逾92000件。尽管诸如人工智能、现代机器人技术、CRISPR基因编辑和纳米技术等前沿底层技术并非发源于印度,但印度正通过在零售、农业、医疗和物流等本土核心产业中广泛导入和应用这些技术,深度驱动产业模式的重构与升级。

## 深度分析

从科技财经的视角来看,印度的“创新崛起”呈现出一种非常典型且务实的“应用型创新”路径。与美国等依靠颠覆性底层技术研发(如OpenAI的GPT模型或CRISPR底层专利)驱动的“原始创新”不同,印度的核心竞争力在于将前沿技术与庞大的本土市场需求进行“低成本、高效率”的融合与落地。

印度数字公共基础设施(DPI)的成功就是最佳例证。UPI(统一支付接口)并没有发明新的密码学技术,但它通过国家级的制度设计,将零散的金融机构整合为一个无摩擦、极低成本的实时支付网络。这种“场景适配与规模化应用”的创新,其释放的经济杠杆效应丝毫不亚于底层技术的突破。

然而,硬币的另一面同样清晰。印度目前高达9.2万件的专利申请量和快速攀升的创新排名,很大程度上是由跨国巨头在印设立的研发中心(Global Capability Centers, GCCs)以及外资供应链转移所贡献的。印度本土研发(R&D)占GDP的比重依然偏低,且极度依赖国际资本的输血。2024年112亿美元的VC/PE流入虽然亮眼,但在全球流动性收紧的背景下,这种外向型创新生态的脆弱性不容忽视。

未来,印度能否真正跨越到“全球创新领跑者”之列,取决于其能否将“人口红利”(每年224万STEM毕业生)和“成本红利”(美印巨大的薪资差)转化为本土的“原始创新资本”。如果印度无法在机器人、半导体和基因编辑等关键硬科技领域培育出具备自主知识产权的头部企业,那么它在这一轮全球科技竞赛中,恐怕仍将扮演“超级应用商”与“高级外包工”的角色,而难以分食到产业链最顶端的超额利润。

---

📰 来源: [Upstox](https://news.google.com/rss/articles/CBMiyAFBVV95cUxPalBxcTdSVVVKUnZ3aG5QenFoZ2RXWU9DU2w4ZHczUG1IeS1rSTR1RGhTRm5HT0dmM0pQclNlbkd5VzRVZ3Q4QzFaTVdBQmtqZUd1STBnbDZUTFNVd3Iwa3NUTlNzYnJqUDdzY0VNNDF3YW9WVnMyQTY3VU1fOUo0Y29Od0Q4NTk3QVhjZlBTUHhVUm9PYnlpWWtNa2dJRTdaWXVZNEprNFpzbldTQjVGRDFWOEdSNE1JQzNlWF92dFNlZ2FIbW5BVg?oc=5)